Klassische Banken in Europa haben es gut: Sie spüren zum Beispiel einen deutlich geringeren Druck als US-Institute, dass ihre Kunden zu Google oder Apple abwandern – oder zumindest zu einer der reinen Digitalbanken wie Tomorrow oder Revolut. Zwei von drei Bankkunden haben brav ihr Konto bei einer klassischen Hausbank, und vergleichsweise wenige würden zu einer potenziellen Amazon-Bank wechseln.

Und es kommt noch besser: Die Deutschen sind Weltmeister, und zwar der Anspruchslosigkeit – bezogen auf Beyond-Banking-Angebote, die Funktionalitäten ihrer Banking-App oder die Offenheit gegenüber Tech-Wölfen im Bankpelz. Wenn Sie durch den Digital Banking Experience Report von Sopra Steria scrollen oder blättern, werden Sie feststellen: Die Studie ist gespickt mit Ergebnissen, die je nach Lesart das Bild treuer, genügsamer, konservativer oder fast schon desinteressierter Kunden zeichnen.

Traditionelle Banken könnten für sich ohne weiteres daraus schließen: Warum etwas ändern und in neue digitale Leistungen, Nachhaltigkeit oder Kryptowährungen investieren, wenn sich nur wenige Kunden dafür wirklich interessieren, geschweige denn den Service nutzen wollen? Drei Gründe sprechen gegen einen solchen Kurs:

- Der differenzierte Blick auf die Kundenprofile zeigt: Es wäre fatal, nur auf die Stammkunden zu setzen. Der Nachwuchs ist deutlich offener für die hippen Banking-Player mit dem schnellen Onboarding und den einfachen Apps.

- Die treuen, genügsamen Kunden sind teurer, als man denken mag. Sie haben zum Beispiel seltener Lust auf das effizientere Digital Payment. Sie wollen lieber mit dem kostenintensiven Bargeld zahlen. Bereitstellung und Wartung von Geldautomaten und Kontoauszugsdruckern belasten also weiterhin die Bücher der Banken und Sparkassen.

- Und: Diese Kunden sind nur vermeintlich anspruchslos. Die Skepsis gegenüber neuen digitalen Leistungen kann auch andere Ursachen haben. Wahrscheinlich sind sie einfach zu sehr an den Status quo ihrer Banken gewöhnt. Ihre Erwartungsmesslatte hängt entsprechend tief.

Das bedeutet: Wenn jemand ohne Silicon-Valley-Stallgeruch käme, der ein tolles und sicheres One-Stop-Banking, Kundenkenntnis trotz reiner Onlinekommunikation sowie aktive und personalisierte Beratung zum richtigen Zeitpunkt bietet, dann werden wahrscheinlich nicht nur die ganz Jungen ihr Konto umziehen.

Bank soll Bank bleiben

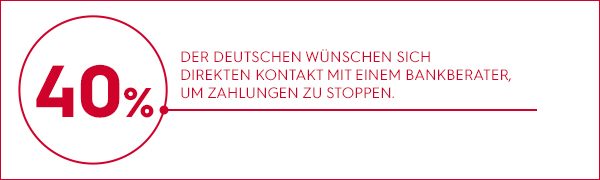

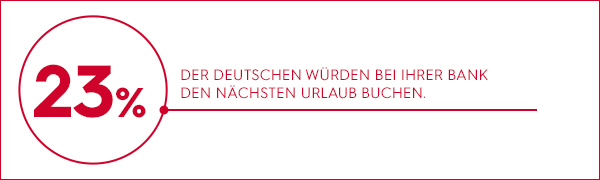

Meine persönliche Schlüsselerkenntnis aus dem Report lautet: Die Lust auf Veränderungen ist bei Banken fast schon größer als bei den Kunden. Was Kunden derzeit vor allem nicht möchten, sind diverse Non-Banking- und Far-Banking-Services. Beim Buchen von Urlauben oder Strom- und Gasverträgen setzen sie lieber auf Originale.

Genau das wünschen sie sich auch von den Banken: Klarheit statt Komplexität. Verständliche, reibungslose Services statt ausgefallener Angebote. Digital darf und muss es dabei durchaus zugehen – doch die Angebote sollen Bedürfnisse befriedigen, die effektiv dabei helfen, Geld oder Zeit zu sparen. Mit anderen Worten: Banken sollten sich darauf konzentrieren, gute digitale Banken zu sein.

Beyond Banking erfordert Geduld

Diese Botschaft der Kunden hilft bei der strategischen Planung: Die Verbesserung der „Kern“-Leistungen ist ein wichtiger Schritt für 2023+. Das Geschäftsmodell „Nicht-Bankdienste“ ist damit nicht gescheitert, sondern befindet sich in einer Warteposition oder Reifephase.

Darüber hinaus gibt es diverse Möglichkeiten, sich zu differenzieren. Insgesamt haben wir fünf Felder identifiziert und im Digital Banking Experience Report für Sie untersucht. Mich interessiert, wie Sie die Ergebnisse bewerten und welche Schlüsse Sie für Ihr Haus ziehen.

Ich freue mich auf Ihr Echo und wünsche Ihrem Unternehmen ein digital exzellentes 2023.